4月,各項經濟數(shù)據(jù)全面回落�����,鋼材基本面供需雙弱、庫存去化不暢����,原料端大幅下跌,美聯(lián)儲加息縮表�,種種原因導致鋼市持續(xù)低迷。如何看待當前市場的主要矛盾點�����?轉機在何方���?本次專訪邀請到上海鋼聯(lián)資訊總監(jiān)徐向春���,來看看他的觀點:

核心觀點:

1、4月受到疫情沖擊及房地產慣性回落影響��,鋼需同比走弱�����。本輪下跌期貨跌幅大于現(xiàn)貨����,情緒面主導因素明顯����。

2�����、今年鋼材庫存去化不暢�,但從絕對水平并不算太高���,且已有部分鋼廠主動減產��,預計其他鋼廠也將會采取類似措施��。

3���、盡管雨季即將來臨,“淡季不淡”的可能性更大����。

4、對于近期原料的下跌��,認為是前期資金炒作熱情“熄火”。隨著鋼市需求重新歸位���,繼續(xù)下跌的空間已經逐步縮小���。

5、堅持“動態(tài)清零”政策不動搖�����。疫情得到控制后��,穩(wěn)增長政策加快加碼落地見效����,疊加經濟內生需求的復蘇動力,初步預計����,今年下半年鋼材需求比上半年增長約10%,比去年下半年增長15%��。

問:如何看待疫情對于鋼材需求的影響���?近期鋼材期貨���、現(xiàn)貨均大幅下跌���,市場表現(xiàn)慘淡,除了疫情之外是否還有別的因素導致����?

徐向春:4月作為鋼市傳統(tǒng)需求旺季,今年全國疫情多點散發(fā)�,在物流不暢��、部分工廠工地停工影響下���,經濟活動受到很大影響���。據(jù)媒體報道,4月份汽車產量210.5萬輛����,同比降46.1%,產量創(chuàng)十年同期新低�����。4月份百強房企銷售額同比下降58.6%。

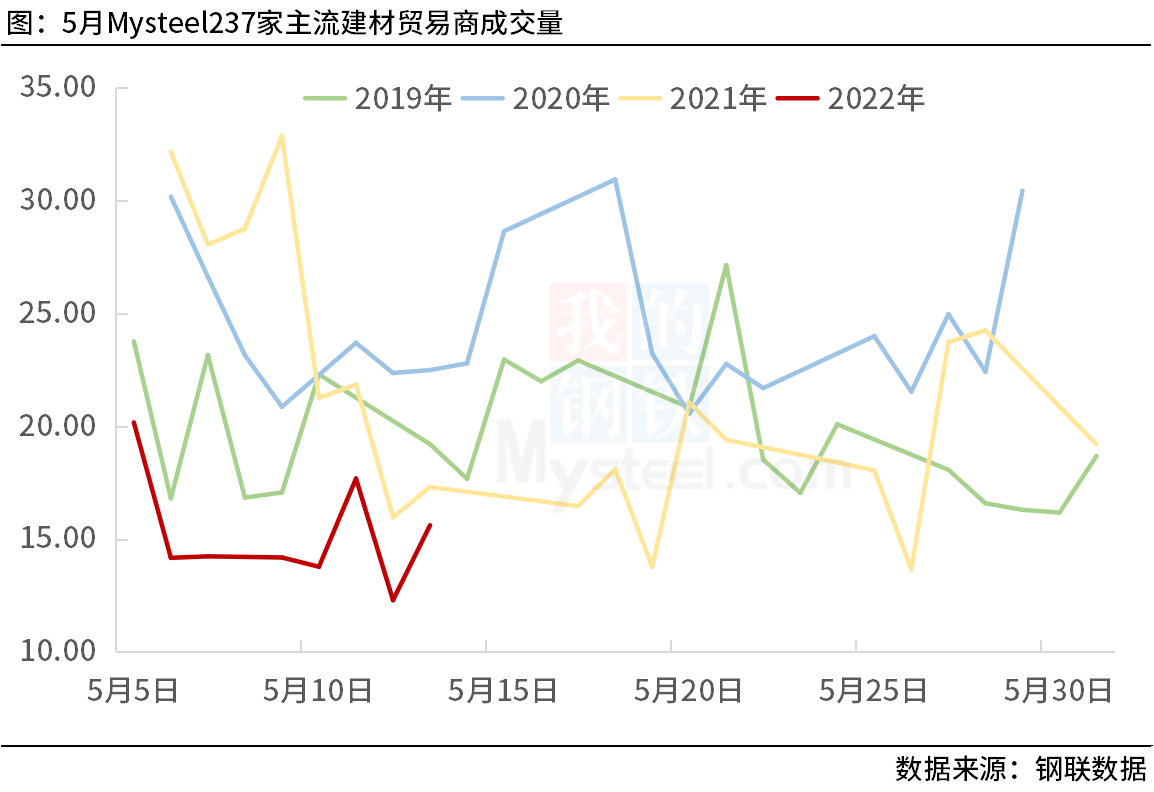

再看鋼鐵行業(yè)�,據(jù)上海鋼聯(lián)調研,5月5日-13日����,237家主流建材貿易商日均成交量為15.27萬噸,較去年同期下降近4成�;上周鋼材五大品種表需較去年同期下降近17%;506家混凝土企業(yè)產能利用率同比降超10個百分點�����。

需求大幅下降主要受疫情拖累��。初步估算��,如果分解需鋼材求收縮影響因素的話�,疫情沖擊因素占主導,貢獻率約8成�,房地產慣性下滑等因素貢獻率約2成。

近期鋼材價格大跌主要受到需求下滑����、美聯(lián)儲加息大宗商品價格上漲受抑制的影響。不過����,值得注意的是����,本輪下跌主要由期貨帶動�����,現(xiàn)貨表現(xiàn)相對堅挺����。4月下旬以來螺紋鋼期貨下跌幅度達433元,上海螺紋鋼現(xiàn)貨同期下跌210元���。期現(xiàn)市場不同步的表現(xiàn)說明,除基本面之外����,情緒面的主導因素不容忽視,強預期轉為弱預期�����,普遍的悲觀情緒帶動市場持續(xù)向下����。

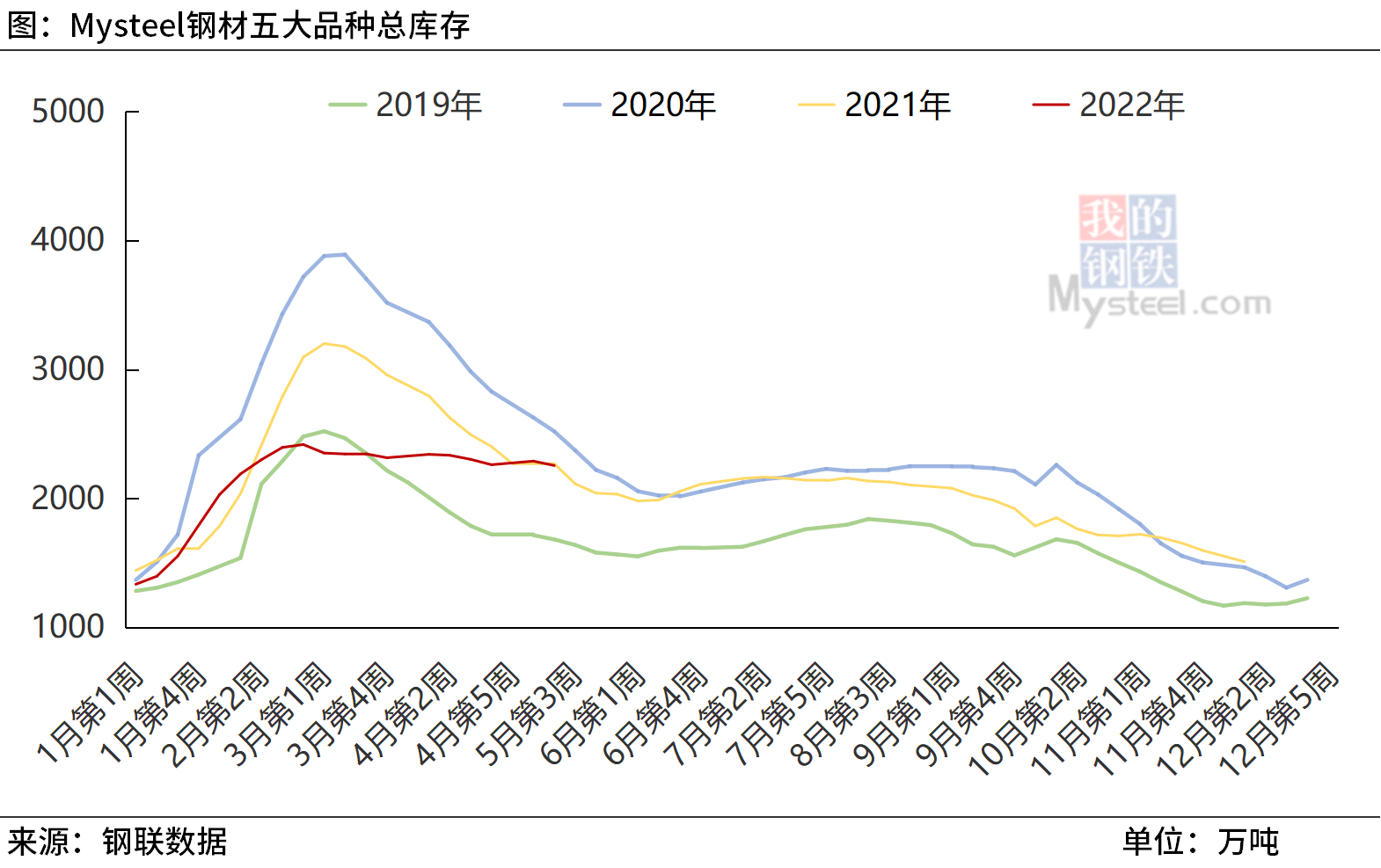

問:今年鋼材五大品種庫存持續(xù)“走平”����,近幾年來看都極為罕見�����,是否會形成“堰塞湖”�?

徐向春:庫存是反映鋼材供需關系的同步指標,二季度歷來是庫存快速去化的階段���,但是今年一反常態(tài)����。鋼材五大品種庫存總庫存3月3日見到2417.92萬噸的高點�����,5月12日為2254.74萬噸��,10周的時間庫存僅降163.18萬噸�����,降幅為6.75%,而往年同期庫存降幅達30-35%���,去化緩慢的主要原因仍是疫情導致的需求停滯���。

這種狀況即便在受到疫情沖擊的2020年也未曾出現(xiàn)過,市場對此憂慮重重����,去庫姍姍來遲確實增大了市場風險,甚至有人擔心形成“堰塞湖”��。但另一方面看�,雖然去庫存緩慢,但絕對水平并不算太高���。首先,年內庫存的高點創(chuàng)下2018年以來新低����,其次,目前的庫存水平與去年同期基本持平�����。從庫存結構看,五大品種鋼材社會庫存尚在可承受范圍�����,鋼廠庫存相對壓力更大一些��,上周數(shù)據(jù)為700.59萬噸���,同比增22%��。

有鑒于此�,鋼廠已經開始從源頭疏解壓力�。目前已有地區(qū)鋼廠已經開始主動減產:據(jù)鋼聯(lián)調研,云南主流鋼廠近日達成共識����,在原有20-30%的減產力度基礎上繼續(xù)加大減產力度;華南電弧爐鋼廠利潤創(chuàng)新低�����,部分減產��;貴州開展安全大檢查,疊加鋼廠虧損�����,5月當?shù)夭糠咒搹S繼續(xù)停產減產��,預計其他鋼廠也將會采取類似措施來緩解市場壓力��。鋼廠的主動作為���,適度壓減產量����,既可打壓高企的原料價格�,也能穩(wěn)定鋼材價格、擴大利潤空間�����,改善鋼廠經營壓力��,積極響應國家的壓減產量政策���,可謂一舉多得。

因此,雖然庫存壓力令市場擔憂����,但市場風險意識的提高和鋼廠的主動作為,將會阻止“堰塞湖”的形成���。

問:近期國家發(fā)改委要求核實反饋2022年粗鋼產量壓減考核基數(shù)��,一季度粗鋼產量同比下降2855萬噸��,年化幾乎6100萬噸減量�����,完成無論是傳聞的1000萬噸還是3000萬噸的產量壓減任務���,是否比較輕松?

徐向春:國家統(tǒng)計局公布���,一季度全國粗鋼產量同比降10.5%至2.43億噸���,如果用一季度數(shù)據(jù)外推,完成粗鋼壓減產量工作在今年變得很輕松���。

回顧去年的政策和實際完成情況�����,會發(fā)現(xiàn)一個有趣的現(xiàn)象:去年上半年全國粗鋼產量為5.6億噸�,同比增長11.8%,當時市場認為粗鋼產量壓減幾乎是“不可能的任務”��,但是下半年房地產逐步收緊為政策執(zhí)行提供了有利條件���,鋼材需求前高后低���,才順利超額完成了當年目標。

推演今年的粗鋼產量變化�,或許與去年的表現(xiàn)截然相反:盡管上半年產量預計同比下降,但是下半年仍存在不小的增長空間�����。因近期召開的中央財經委員會第十一次會議和中央政治局會議進一步確認了基建將成為今年穩(wěn)增長的主線����,并發(fā)出了房地產政策進一步松綁的明確信號,另外����,5月15日,央行�、銀保監(jiān)會聯(lián)合發(fā)文,將首套住房商業(yè)性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率(LPR)減20個基點�����。在疫情得到控制之后���,基建發(fā)力�、地產邊際回暖����,將對鋼材需求起到顯著的拉動作用,全年鋼材需求將呈現(xiàn)前低后高態(tài)勢�。

因此,完成今年粗鋼產量壓減恐怕并不是靠“躺平”就能完成�,下半年也是需要“跳一跳”才能夠得著目標。

問:近期�����,鐵礦石���、雙焦價格大幅回落����,市場存在“成本坍塌”的聲音,您認為來自成本端的支撐是否會進一步消退�����?

徐向春:今年以來��,鐵礦石����、雙焦期貨價格大致呈現(xiàn)“倒V字”型,第一階段受到俄烏沖突�����、全球供應鏈緊張�,大宗商品上漲帶動,鐵礦石�����、焦炭價格均創(chuàng)下年內新高�����;第二階段則在疫情沖擊鋼需、美聯(lián)儲加息落地���、粗鋼產量壓減、相關部門重申保價穩(wěn)供要求等多重影響下�����,自高點大幅回落����。

對于這種下跌,與其說“成本坍塌”��,更不如說是前期資金炒作熱情“熄火”����。價格的適度回落也將有助于優(yōu)化產業(yè)利潤分配,緩解生產企業(yè)不斷上漲的成本壓力��。

那么原料是否會繼續(xù)大幅下挫�����?我們認為這種可能性比較小,隨著鋼市需求重新歸位�����,下跌的空間已經逐步縮小���。

問:盡管目前華東疫情得到了控制���,市場還有一層潛憂,即使疫情得到控制���,但是南方高溫雨季來臨��,又會對市場產生比較大的壓力�。怎么看待即將到來的淡季市場����?

徐向春:的確,南方高溫雨季來臨�,對工地施工造成困難,需求環(huán)比二季度轉弱��。但季節(jié)性僅是影響市場的一個因素,市場還受供應��、經濟運行����、資金、情緒等諸多因素影響����,不能簡單地認為淡季一定下跌,旺季一定上漲���。

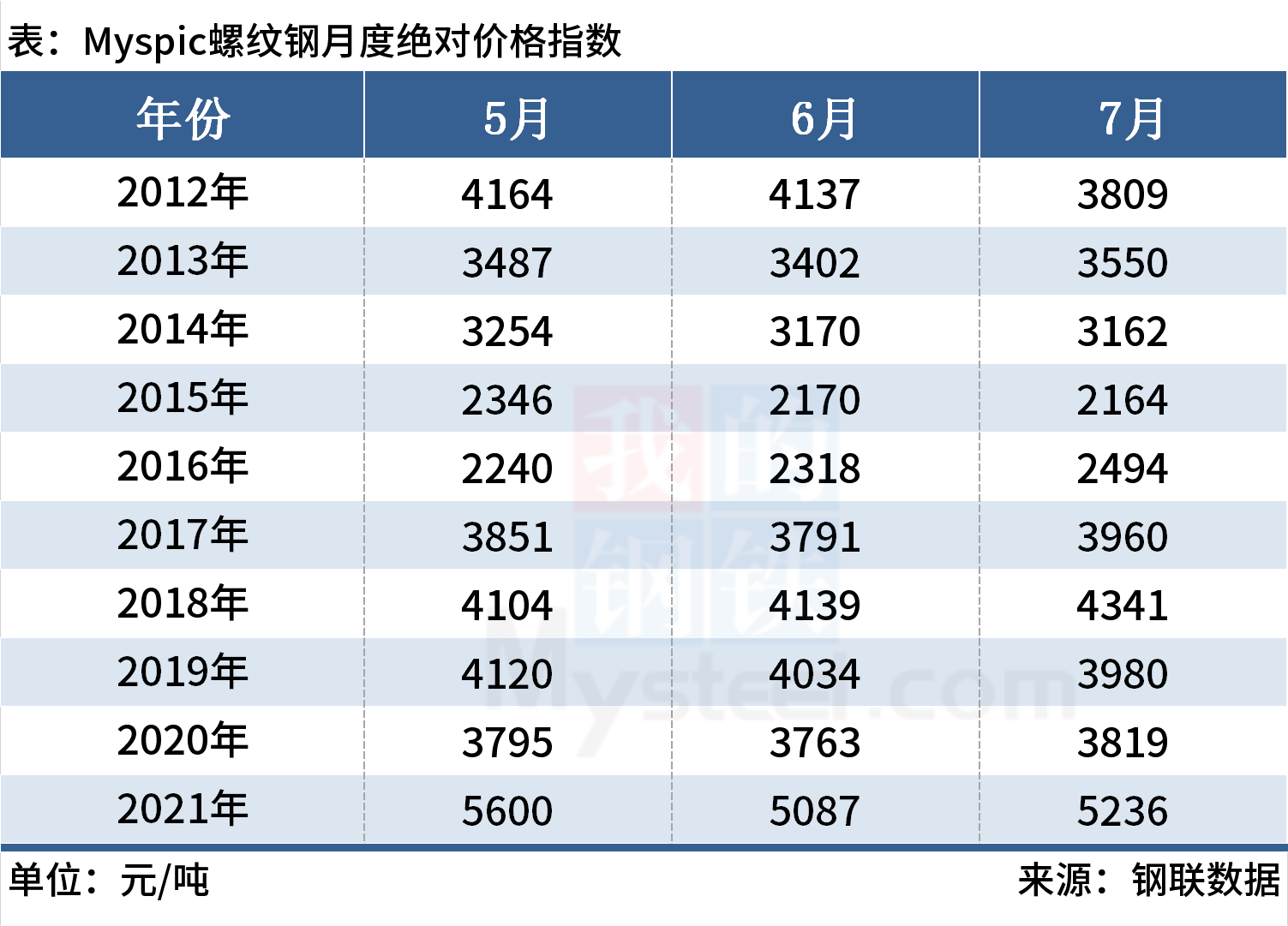

從最近十年的市場表現(xiàn)來看,Myspic螺紋鋼月度絕對價格指數(shù)在六月份價格3次上漲��,7次下跌��;七月份7次上漲���,3次下跌�����。三季度的價格表現(xiàn)�����,往往具有“淡季不淡”的戲劇性效果�����。尤其對今年而言�,疫情得到控制后,鋼材需求會有一個集中釋放�,這將更為“淡季不淡”增添的一抹亮麗色彩。

問:疫情對經濟和鋼材市場的沖擊是超預期的�。隨著疫情的持續(xù),市場悲觀情緒蔓延�����。您如何看待未來鋼材市場走向���?

徐向春:首先對我國疫情形勢和防控要有正確認識����。奧密克戎變異株傳播速度快�����、隱匿傳播性強,對疫情防控是巨大挑戰(zhàn)����、嚴峻考驗,對經濟和鋼材市場的影響超出預期���。中央政治局常委會會議強調���,疫情要防住、經濟要穩(wěn)住�����、發(fā)展要安全����。要高效統(tǒng)籌疫情防控和經濟社會發(fā)展���,堅定不移堅持人民至上���、生命至上,堅持外防輸入����、內防反彈���,堅持動態(tài)清零。

我們認為���,堅持動態(tài)清零政策不動搖�����,對中國是最優(yōu)的選項�。盡快控制住疫情的蔓延�����,經濟及鋼市受到的影響才能降到最低����。上海要求本月中旬實現(xiàn)社會面清零目標,華東疫情接近尾聲�����,相關部門全力疏通物流堵點�,各地復工復產持續(xù)推進�,階段性影響告一段落�。北京各級政府防控政策和措施堅決果斷,目前新增病例徘徊在50例左右��,疫情防控處于膠著狀態(tài)��,但是規(guī)模性傳播的風險大幅度降低��??梢詷酚^預期,堅持目前防控政策���,北京疫情將得以有效控制���。可以預料,上海�、北京疫情防控一旦取得勝利,將意味著中國疫情防控形勢得到根本性扭轉���,這將為經濟復蘇打下堅實基礎。

在當前困難的時候�,我們更要看到積極因素。疫情對經濟和鋼材市場的沖擊是階段性的����、短期的���。套用一句大家耳熟能詳?shù)墓僭挘覈洕€(wěn)中向好��、長期向好的基本面沒有變��,韌性強��、潛力大����、回旋空間廣的基本特點沒有變。這也正是鋼鐵市場的基本面����。

從政策應對角度看,經濟困難越大�,未來政策發(fā)力越強。中央提出努力實現(xiàn)全年經濟社會發(fā)展預期目標��,保持經濟運行在合理區(qū)間�����。由于疫情影響,上半年GDP增長將大幅回落���,有機構預測僅為3.5%�,既然上半年欠賬太多�����,那么下半年GDP要達到6%以上��,政策一定要發(fā)力�。面對新情況新問題,中央提出要抓緊謀劃增量政策工具�,加大相機調控力度,要支持各地從當?shù)貙嶋H出發(fā)完善房地產政策���,促進房地產市場平穩(wěn)健康發(fā)展��。基建走上快車道是確定性的����,而房地產政策的進一步放松更值得期待�,地產最困難的時期正在結束��。作為最大的用鋼行業(yè),房地產的止跌企穩(wěn)是對鋼鐵市場重大利好�����。鋼鐵需求呈現(xiàn)前低后高走勢���,初步預計���,今年下半年鋼材需求比上半年增長約10%,比去年下半年增長15%���。

總之�����,我們認為��,在全年經濟發(fā)展目標的指引下���,疫情得到控制后,穩(wěn)增長政策加快加碼落地見效��,經濟將明顯復蘇���,鋼鐵也將搭上順風車�����,不畏浮云遮望眼����,對鋼市未來不悲觀。

訂閱號

訂閱號

企業(yè)號

企業(yè)號